retour sur la 1ère réunion de négociation FFA/AGEA du 7 mai 2021

La première réunion de négociation portant sur la fixation du concours conventionnel des Compagnies au financement de la CAVAMAC s’est tenue vendredi 7 mai.

Notre crainte s’est concrétisée.

Les représentants ont été très clairs sur leur mandat de sortir très rapidement du financement du régime pour utiliser les fonds pour le développement du réseau commercial. Leur volonté d’aller vite répond à leur crainte de se voir entraîner dans une obligation de financement d’un futur régime universel…

Les représentants de la FFA ont présenté leur mandat :

Un accord pour 2 ans sur une baisse de 50 % du concours conventionnel en 2022 et 2023. Ils n’ont pas de mandat pour discuter l’étape 2 du désengagement qui devra cependant être total avant toute réforme sur les retraites.

Les représentants des Compagnies nient tout rôle dans le financement du régime et la constitution des engagements, quand bien même le poids du financement des compagnies avoisine 40 % du financement total du régime, et ce depuis sa création.

A la question du financement, demain, des droits constitués par les actifs et les retraités (8,5 milliards d’engagements), c’est à la CAVAMAC, ie aux seuls agents généraux, d’en faire son affaire.

Autrement dit, le concours conventionnel n’emporte aucune obligation légale de financer le régime, les compagnies peuvent décider de sortir à tout moment.

Les représentants l’ont dit à plusieurs reprises, l’objectif de la FFA est d’utiliser les fonds pour développer le réseau, à la discrétion des compagnies.

Ils ont écarté toute possibilité de mettre en place un régime de capitalisation obligatoire financé par une partie des économies réalisées.

La position d’AGEA est d’accepter les négociations sur une baisse du taux de cotisation du RCOLe régime complémentaire RCO est un régime propre aux agents généraux d'assurance, piloté par eux à travers les Conseils d'administration, sous la tutelle des Pouvoirs publics. Il permet d'acquérir des points de retraite, calculés sur une assiette de commissions brutes plafonnées, avec une participation financière des compagnies mandantes. More CAVAMAC comprise entre 0,3% et 0,5 % à répartir entre les agents et les Compagnies.

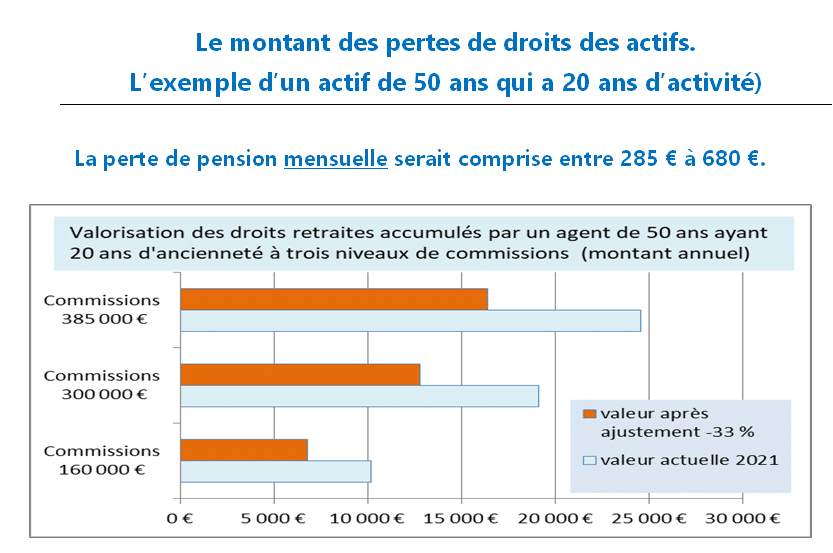

La proposition de la FFA est inacceptable pour les Agents généraux d’assurance. Elle se traduira, quand les compagnies se seront désengagées, par une baisse d’un tiers des retraites ou par une augmentation des cotisations de plus de 50%.

lES perspectives Du regime

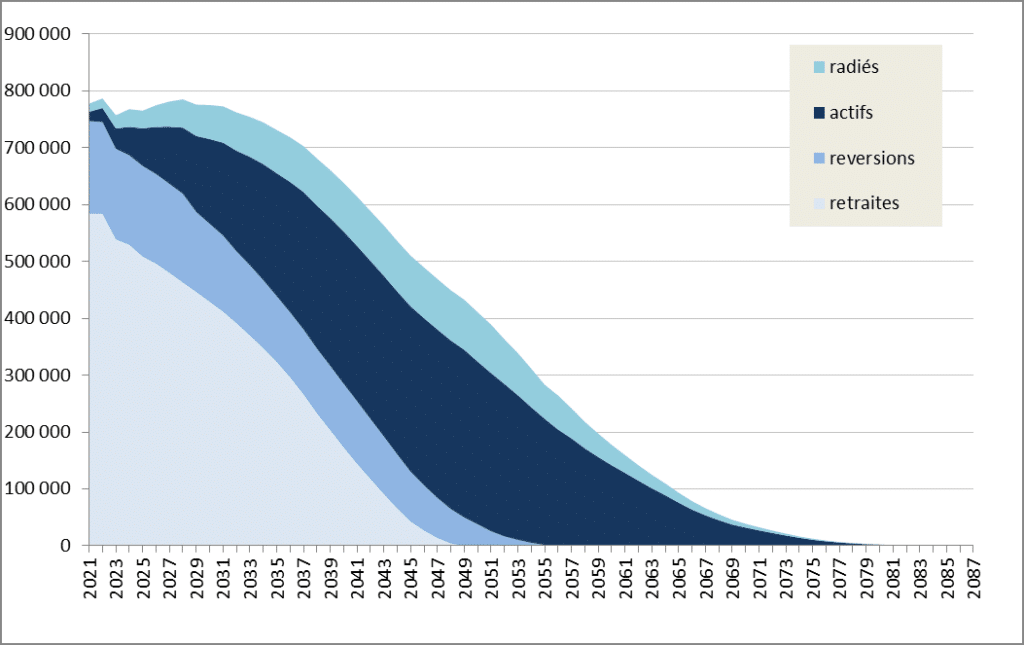

Le régime est dans une situation démographique dégradée : 12 000 actifs pour 28 000 retraités, droits directsDroits acquis par l’affilié du fait de sa propre activité. More et réversions …. Cependant, cette situation, anticipée depuis près de 30 ans, est viable et la valeur des droits accumulés par les agents généraux est, à législation constante, sécurisée.

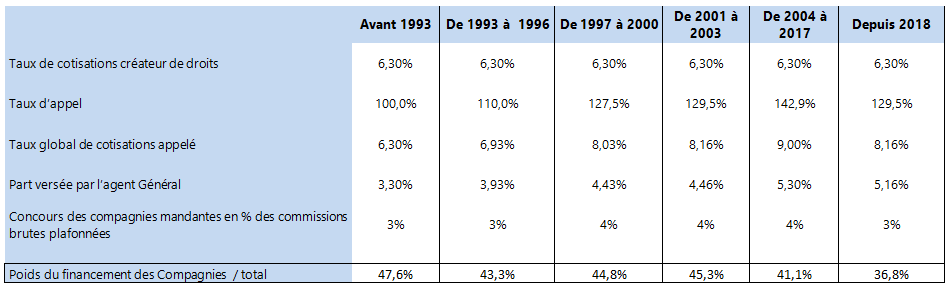

Petit point d’histoire, dans une situation démographique très dégradée, un taux d’appelPourcentage appliqué au taux contractuel qui permet de déterminer le montant de la cotisation effectivement versée. Il est égal au taux contractuel plus une surprime qui n’est pas génératrice de droit. More de 110 % a été mis en place dès 1993. Le taux d’appel de 142,5 %, mis en place en 1997 a permis au régime d’accumuler des réserves et de se projeter assez rapidement au-delà de 20 ans, puis 30 ans et enfin au-delà de 40 ans. Le taux d’appel a été diminué à 129,5 % à compter de 2018. Le régime est légèrement déficitaire depuis cette date mais cela n’obère pas ses perspectives de long terme.

Les produits du régime ont pour assietteBase variable sur laquelle sont calculées certaines cotisations et prestations. More les commissions des agents. Nets d’inflation, ils sont relativement stables. La projection actuarielle retient comme hypothèse centrale, l’hypothèse de croissance des commissions indexées sur les prix. Sur les 15 dernières années, elles croissent légèrement plus rapidement que l’inflation, et au niveau de l’inflation de 2014 à 2019.

Le poids économique de la profession dans la commercialisation des produits d’assurance marque une certaine résilience, il n’a été impacté que très marginalement par le développement de la banque assurance et concurrencé que marginalement par le développement du digital. Sur 15 ans, le poids des agents dans la commercialisation des produits d’assurance est quasi stable sur les produits dommage, marché mature, et a diminué légèrement sur les produits vie, marché en croissance. Le commissionnement moyen des agents a légèrement augmenté sur les 15 dernières années.

Le régime n’est pas touché par la réorganisation des agences qui se sont concentrées de façon importante.

En parallèle de ce mouvement de concentration, la démographie du régime bénéficie du développement de réseaux vie constitués d’agents isolés (AXA VIE, Le conservateur).

Les 2 mouvements se compensent et expliquent la stabilisation des effectifs des agents depuis 5 ans à un peu moins de 12 000.

Ces mouvements démographiques n’ont que peu d’incidences sur le régime, les grands équilibres du régime dépendant de la seule évolution des commissions.

Les prestations, indexées sur les prix, sont globalement stabilisées dans le futur et augmentent légèrement en fin de période. Les flux d’entrées compensent les sorties. La population allocataire est âgée et la part des réversions dans le total des prestations est importante.

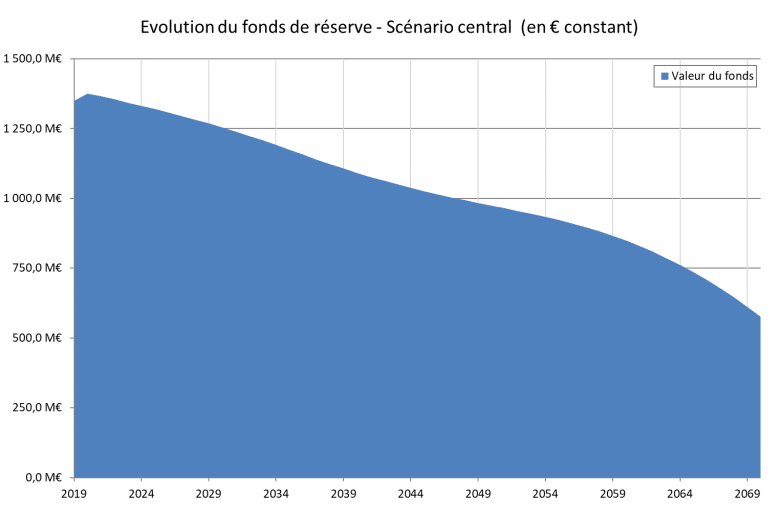

Dans cette configuration de maintien des produits en valeur réelle (nette d’inflation), de stabilité du taux de rendement à un niveau inférieur à 4 %, d’une relative stabilité des allocataires, le régime se projette au-delà de 2070 à législation constante.

Cette projection excède d’une vingtaine d’année le seuil des 40 ans, seuil défini par le décret constitutif du régime, modifié en 2011 (décret 2011-1419, 31 octobre 2011).

si les compagnies se desengagent totalement, QUELS IMPACTS SUR LA CAVAMAC ?

Les cotisations s’élèvent à 246 M€ en 2020. Elles sont calculées sur les commissions de l’année précédente (elles sont plafonnées et l’assiette RCO – près de 3 milliards – représente près de 90 % du total des commissions).

Un point de cotisation correspond à 30 M€, les 3 % des compagnies correspondent alors à 90 M€ par an (84 % du total pour les 6 compagnies suivantes : près de 30 M€ pour AXA, 15 M€ pour ALLIANZ, 14M€ pour MMA,7,5M€ pour AVIVA, 4,8 M€ pour GAN, 4,4 M€ pour Generali.

Un désengagement total des compagnies dans le financement du régime diminuerait les recettes annuelles du régime de 90 M€ les amenant de 246 M€ à 156 M€ pour un niveau de prestations de 260 M€. Si les cotisations ne sont pas reportées sur les agents, le déficit du régime atteindra plus de 100 M€ avec une extinction des réserves apparaissant une dizaine d’année après.

Dans un tel cas, des mécanismes seraient à mettre en place pour rétablir les conditions d’équilibre du régime.

- Augmenter à concurrence le taux des agents, leur taux passant de 5,16 à 8,16% sur les commissions, ce qui correspond à des taux sur les revenus de 15,6 % à 24.6 %. Un tel taux conduirait à un prélèvement pour un revenu égal au PASS de 34,7 % pour le financement de la retraite (Retraite de base et retraite complémentaire) et poserait un problème politique d’acceptabilité du prélèvement retraite.

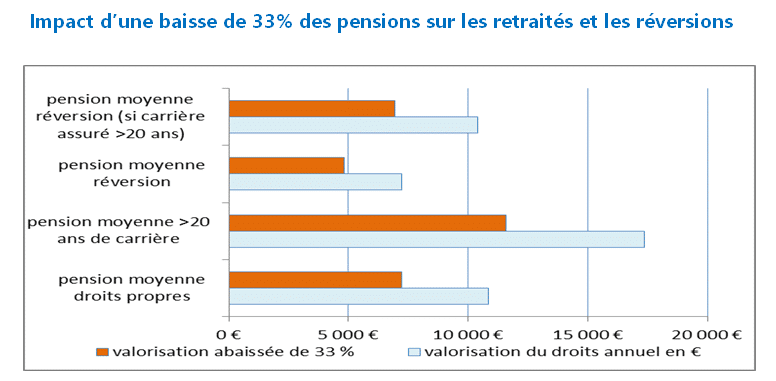

- Diminuer la valeur des points (0,3615 € en 2021), pour rendre acceptable les dépenses du régime au regard des produits diminués de 90 M€. Pour faire face à une baisse des produits, il faudrait alors diminuer de 33 % la valeur des points des retraités et de ceux acquis par les agents en activité et les radiés pour retrouver l’équilibre de long terme. Cette mesure serait inacceptable pour les agents généraux retraités. Elle amputerait leur pension de 33% ,soit une baisse de 3 650 euros sur la retraite moyenne de droit propre de 10 700 euros , et une baisse des reversions de 2400 euros pour une réversion moyenne de 7000 euros). Les actifs verraient le montant moyen des droits à pensions acquis annuellement passer de 800 euros à 530 euros.

QUELQUES EXEMPLES :

les engagements passéS : QUEL FINANCEMENT ?

Un désengagement significatif des Compagnies serait une remise en cause des engagements passés qui se sont constituées par les cotisations des agents et des concours conventionnels versés les décennies précédentes.

Les seuls agents ne pourront pas faire face au financement des engagements passés en leur assurant un maintien de leur valeur en pouvoir d’achat.

Les compagnies ont participé à la création des 8,5 Mds d’engagements déjà constitués dans un régime public, ce qui les obligera pour le futur (même s’il s’agit d’un contrat privé).

Un changement de leur participation devrait alors conduire au calcul d’une contribution de maintien de droits (utilisé dans les rapprochements de régimes quand le taux de cotisation du régime intégré est plus bas que par le passé), engageant ainsi les compagnies à financer leur quote-part des engagements passés. Cette soulte pourrait être évaluée en première instance à 3 mds d’euros.

Les recettes du régime serait alors à faire évoluer en prévoyant une participation des Compagnies au financement des engagements passés (IE la Contribution de maintien de droits) sous forme de soulte dont le système serait validé par les pouvoirs publics et des cotisations sociales versées permettant de financer les droits nouveaux et les droits du passés avec un financement additionnel ou non des compagnies.

Les engagements de la CAVAMAC au 31 décembre 2021 sont évalué à 8,5 Mds d’euros (rapport GALEA): ce sont les flux annualisés de prestations issues des points acquis avant le 31 décembre, flux revalorisés au niveau de l’inflation chaque année (ie maintien du pouvoir d’achat).

Points mis en paiement à compter de 2022 (En milliers de points)

Si les compagnies ont une stratégie de sortie du régime, le sujet de leur participation au financement des engagements passés est posé.

Le tableau ci-dessous montre que la part des Cies dans le financement global du régime (taux Cie / taux de cotisation global) s’établit au-dessus de 40 % jusqu’en 2017 et à 37 % depuis 2018.

Pour la part du concours conventionnel qui finance des droits (ie la différence entre le taux de 6,30 attributives de droits (depuis 1972) et les cotisations des agents ) , celle-ci est passée de 47,6 % avant 1993 à 18 % depuis 2018.

Les engagements à la charge des cies peuvent être évalués à 40 % soit 3,5 Mds des engagements. Tout niveau inférieur nécessitera de diminuer la valeur des points par des revalorisations inférieures à l’inflation, soit par une augmentation des cotisations des agents en activité.

QUELLES SONT LES MARGES DE NéGOCIATIONS POSSIBLES AVEC LES ASSUREURS SUR LE NIVEAU DES RESSOURCES DU RéGIME ?

Les perspectives du régime sont extrêmement sensibles aux petites variations d’hypothèses. Une petite modification de l’assiette (à la hausse comme à la baisse) modifie de façon très importante le seuil d’extinction des réserves. Il est précisé que les évolutions de l’assiette découlent largement des choix stratégiques des compagnies d’assurance au regard de leur politique de souscription et de leur politique tarifaire.

De très nombreux tests de sensibilité ont été effectués pour mesurer les effets d’une modification des hypothèses de projection.

Pour étudier les impacts d’une variation des paramètres du régime, il est proposé d’étudier chaque changement règlementaire non pas uniquement autour d’un scénario central mais d’une fourchette qui permet de penser que les résultats du régime seront compris entre les deux scénarios extrêmes.

Autour du scénario central, la marge de confiance peut s’inscrire dans une fourchette bornée par un scénario positif et un scénario dégradé.

- Le scénario positif correspond à l’hypothèse d’une croissance des commissions de 0,2 % au-delà de l’inflation et d’une mortalité supérieure à celle de la table TGH/TGF05 sur toute la période de projection.

- Le scénario dégradé prend en compte une croissance des commissions de 0,2 % en dessous de l’inflation.

Les 3 scénarios permettent de mesurer la capacité du régime à se projeter dans l’avenir avec une même législation. Elle est mesurée au travers de l’indicateur qui mesure l’horizon de viabilité (année d’extinction des réserves).

SI L’HORIZON DE VIABILITE EST :

- Inférieur à 2060 : les paramètres du régime seront à revoir pour revenir au-delà de 2060.

- Entre 2060 et 2065 : le régime est sous surveillance renforcée, dans la mesure où la législation prévoit 40 ans de réserves.

- Au-delà de 2065 : le régime est considéré comme équilibré.

Un autre indicateur est la capacité du régime à faire face à une crise. L’indicateur retenu est de tester pour chaque scénario la présence d’une période d’une baisse de 2 % des commissions pendant 5 ans. Ce stress test ne représente pas une révolution de l’économie du secteur. L’objectif est de vérifier que le régime peut supporter une période de stress de cette nature et laisser au moins 25 ans de viabilité au régime pour avoir le temps de mettre en place les changements règlementaires rendus obligatoires.

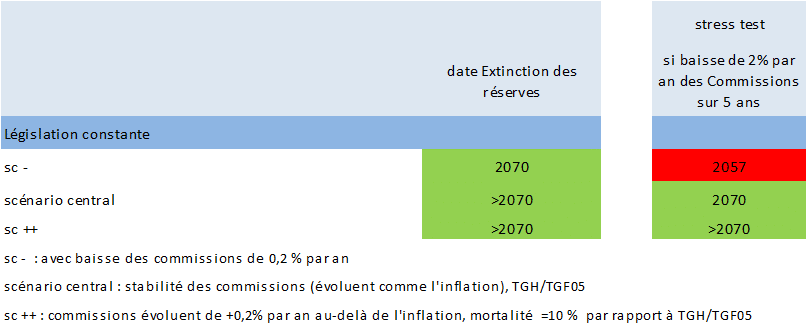

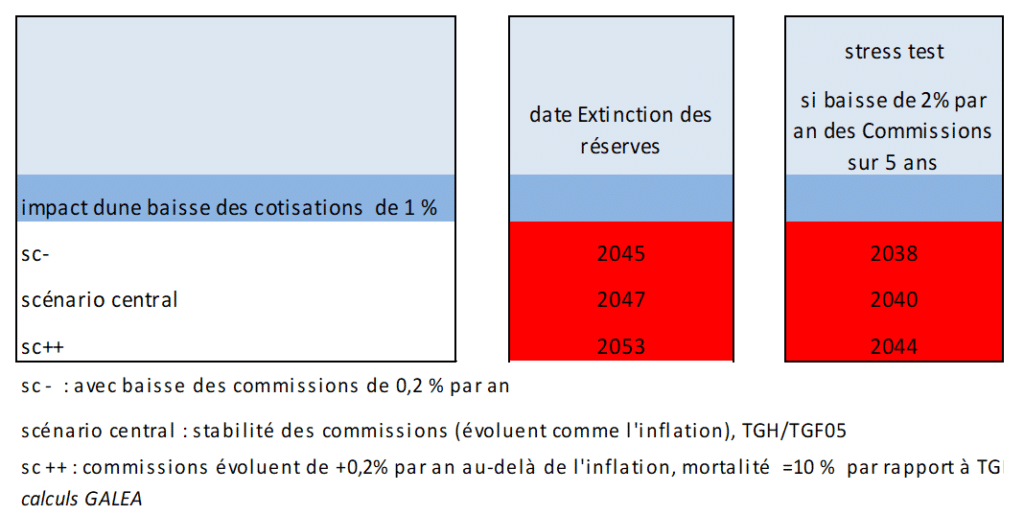

ANALYSE DE LA VIABILITé du régime à législation existante et avec une baisse des cotisations de 0.5 point et 1 point

La date d’extinction des réserves est au-delà de 2070 pour le scénario central et le scénario optimiste.

Elle est de 2070 pour le scénario dégradé. Ce scénario permet aussi de supporter le stress test dans le scénario optimiste.

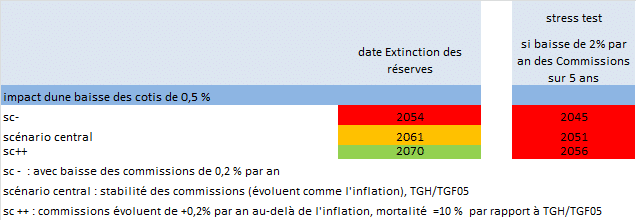

analyse de la viaBILITé DU régime avec une baisse des cotisations de 0.5 point

Dans le scénario central, le régime aurait une extinction des réserves en 2061. Le régime entre en surveillance dans la mesure où la législation applicable demande un horizon de viabilité de 40 ans.

Le scénario dégradé a un horizon de viabilité de 34 ans (2054) insuffisant et supposera de mettre en place des mesures de rééquilibrage.

Le régime n’est pas en capacité de supporter un stress test.

Ce changement règlementaire présente ainsi une zone de risque importante qui peut conduire à revoir les paramètres du régime pour assurer son équilibrage.

analyse de la viabilité du régime avec une baisse des cotisations de 1 point

Dans un tel cas, même le scénario optimiste ne permet pas au régime d’atteindre un horizon de 2060.

Dans les deux autres scénarios, le régime à un horizon de viabilité proche de 25 ans.

Le régime ne supporte pas le stress test.

Dans un tel scénario, les autres paramètres du régime seront à redéfinir :

- Augmenter les taux de cotisations des agents généraux,

- Revoir les règles de valorisation des droits (retraites et stocks des actifs) en dessous de l’inflation, conduisant alors à diminuer les pensions, le taux de rendement du régime et le taux de remplacementCe taux rapporte le montant net (ou brut) de la pension de retraite au moment de la liquidation au montant net (ou brut) du dernier salaire perçu. More.

quel est le devenir de la cavamac DANS UNE PERSPECTIVE DE Régime univerSel ?

Tel que prévu dans le projet de loi sur le Régime universel : le régime universel se mettait en place en 2025 pour les personnes ayant moins de 50 ans à cette date. Les autres régimes n’étaient pas supprimés ; le régime universel devenant ainsi le 43ème régime appelé à se substituer aux autres régimes dans quelques décennies.

La CAVAMAC subsistait ; elle devait financer les prestations CAVAMAC jusqu’à leur extinction. A compter de 2037, les premiers AGA auraient liquidé leurs pensions « Cavamac » et « Régime universel », les engagements purement CAVAMAC auraient alors commencé à s’éteindre très lentement.

La CAVAMAC pendant cette (très) longue période de transition aurait gardé la responsabilité du financement des prestations CAVAMAC et aurait géré par délégation les liquidations pour le RU.

En recettes, elle aurait reçu pour les 50 ans et plus les cotisations RCO CAVAMAC (quote-part d’une cotisation globale retraite, gérée par les Urssaf à terme), et une dotation d’équilibre qui devait être calculée en fonction des cotisations qu’elle aurait reçue en l’absence de réforme (ie en fonction des commissions ou en fonction des revenus plafonnés ce qui ne sera pas pareil dans les 30 prochaines années !).

Les cotisations dès 2025 seraient passées sur les revenus, il était prévu une période d’une dizaine d’année pour passer des taux de cotisations actuels aux taux cibles du régime universel (soit une diminution très sensible pour la CAVAMAC, le taux cible étant de 28 % en dessous du PASS et de 12 % entre 1 et 3 PASS pour les indépendants).

La participation des compagnies d’assurances au financement des droits à retraites des Agents généraux d’assurance devrait être totalement bouleversée : pendant la phase de transition et dans le cadre du régime cible. Au regard de l’organisation présentée ci-dessus, plusieurs raisons auraient justifié le maintien du concours conventionnel des compagnies au moins pendant la période de transition. Ces raisons étaient les suivantes :

- Participe au financement des engagements du passé : la poursuite d’un financement Cie est déterminante pour l’équilibre financier de la CAVAMAC. La sécurisation des droits passés milite pour le maintien à 3 %.

- Son maintien permettrait de diminuer le nombre d’agents qui verraient leurs cotisations augmenter fortement avec le changement d’assiette des commissions aux revenus.

- Son maintien aurait été un élément essentiel permettant d’utiliser une partie des réserves en vue du financement de l’alignement des droits des 50 ans et plus (taux de rendement et conditions d’âge) sur ceux du régime universel (âge du taux plein à 65 ans, taux de rendement du régime de 5 %, plus favorable).

vous avez des questions ?…Nos réponses

La phase de négociation qui s’ouvre entre la FFA et AGEA soulève, et c’est légitime, un certain nombre de questions et/ou réactions sur les impacts de la revoyure des accords.

La plaquette ci-dessous, conçue sous forme de questions/réponses peut déjà répondre à vos interrogations.

N’hésitez pas, via les pages CAVAMAC facebook et LinKedin à laisser des commentaires, partager vos avis et nous poser d’autres questions. Nous veillerons à enrichir cette plaquette pour répondre au mieux à vos attentes.

Cliquez sur la plaquette : « DANGER DROITS A RETRAITE – Vos questions & nos réponses »